Fyrir nokkru síðan heimsótti Yellen Kína og er sögð hafa tekið að sér mörg „verkefni“. Erlendir fjölmiðlar hjálpuðu henni að draga saman eitt þeirra: „að sannfæra kínverska embættismenn um að Bandaríkin, í nafni þjóðaröryggis, komi í veg fyrir að Kína fái viðkvæma tækni eins og hálfleiðara og að röð aðgerða sé ekki ætlað að skaða kínverska hagkerfið.“

Árið 2023 hefur Bandaríkin bannað kínverska örgjörvaiðnaðinn að minnsta kosti tólf sinnum, og yfir 2000 fyrirtæki og einstaklingar á meginlandinu eru á listanum. Hið gagnstæða getur líka verið svona stór ástæða, snertandi, það er einfaldlega „hann er virkilega að gráta í hel“.

Kannski gátu Bandaríkjamenn sjálfir ekki þolað að sjá það, sem fljótlega varð til þess að önnur grein í New York Times fjallaði um.

Fjórum dögum eftir að Yellen fór frá Kína birti Alex Palmer, þekktur kínverskur blaðamaður í erlendum fjölmiðlum, grein í New York Times þar sem hann lýsti bandarísku örgjörvablokkuninni, sem stóð beint í fyrirsögninni: Þetta er stríðsaðgerð.

Alex Palmer, útskrifaður frá Harvard og fyrsti Yanjing-fræðimaðurinn við Peking-háskóla, hefur lengi fjallað um Kína, þar á meðal Xu Xiang, fentanyl og TikTok, og er gamall kunningi sem hefur sært tilfinningar Kínverja. En hann fékk Bandaríkjamenn til að segja sér sannleikann um örgjörvann.

Í greininni sagði einn svarandi berum orðum að „ekki aðeins munum við koma í veg fyrir að Kína nái neinum tækniframförum, heldur munum við einnig snúa núverandi tæknistigi þeirra við“ og að örgjörvabannið snúist „í raun um að útrýma öllu vistkerfi háþróaðrar tækni í Kína.“

Bandaríkjamenn tóku upp orðið „útrýma“ sem hefur sömu merkingu og „útrýma“ og „uppræta“ og er oft notað á undan bólusóttarveirunni eða mexíkóskum eiturlyfjahringjum. Nú er tilgangur orðsins hátækniiðnaður Kína. Ef þessar aðgerðir ná árangri gætu þær haft áhrif á framfarir Kína í heila kynslóð, spá höfundarnir.

Sá sem vill skilja umfang stríðsins þarf aðeins að tyggja orðið „útrýma“ ítrekað.

01

Stigvaxandi stríð

Samkeppnislög og stríðslög eru í raun tveir gjörólíkir hlutir.

Samkeppni í viðskiptum er samkeppni innan lagalegs ramma, en stríð er ekki það sama, andstæðingurinn tekur nánast enga tillit til reglna og takmarkana og gerir hvað sem er til að ná eigin stefnumótandi markmiðum. Sérstaklega á sviði flísar geta Bandaríkin jafnvel stöðugt breytt reglunum - þú aðlagast einu setti, það skiptir strax út nýju setti til að takast á við þig.

Til dæmis, árið 2018, setti bandaríska viðskiptaráðuneytið refsiaðgerðir á Fujian Jinhua með „lista yfir aðila“, sem leiddi beint til þess að framleiðslu þess síðarnefnda var hætt (sem hefur nú hafist á ný); Árið 2019 var Huawei einnig sett á listann yfir aðila, sem takmarkaði bandarísk fyrirtæki frá því að veita því vörur og þjónustu, svo sem EDA hugbúnað og GMS Google.

Eftir að hafa komist að því að þessar aðferðir gætu ekki „útrýmt“ Huawei að fullu breyttu Bandaríkin reglunum: frá maí 2020 fóru þau að krefjast þess að öll fyrirtæki sem nota bandaríska tækni útveguðu Huawei, eins og til dæmis verksmiðju TSMC, sem leiddi beint til stöðnunar Hisiculus og mikils samdráttar í farsímaframleiðslu Huawei, sem olli meira en 100 milljarða júana tapi fyrir kínverska iðnaðarkeðjuna á hverju ári.

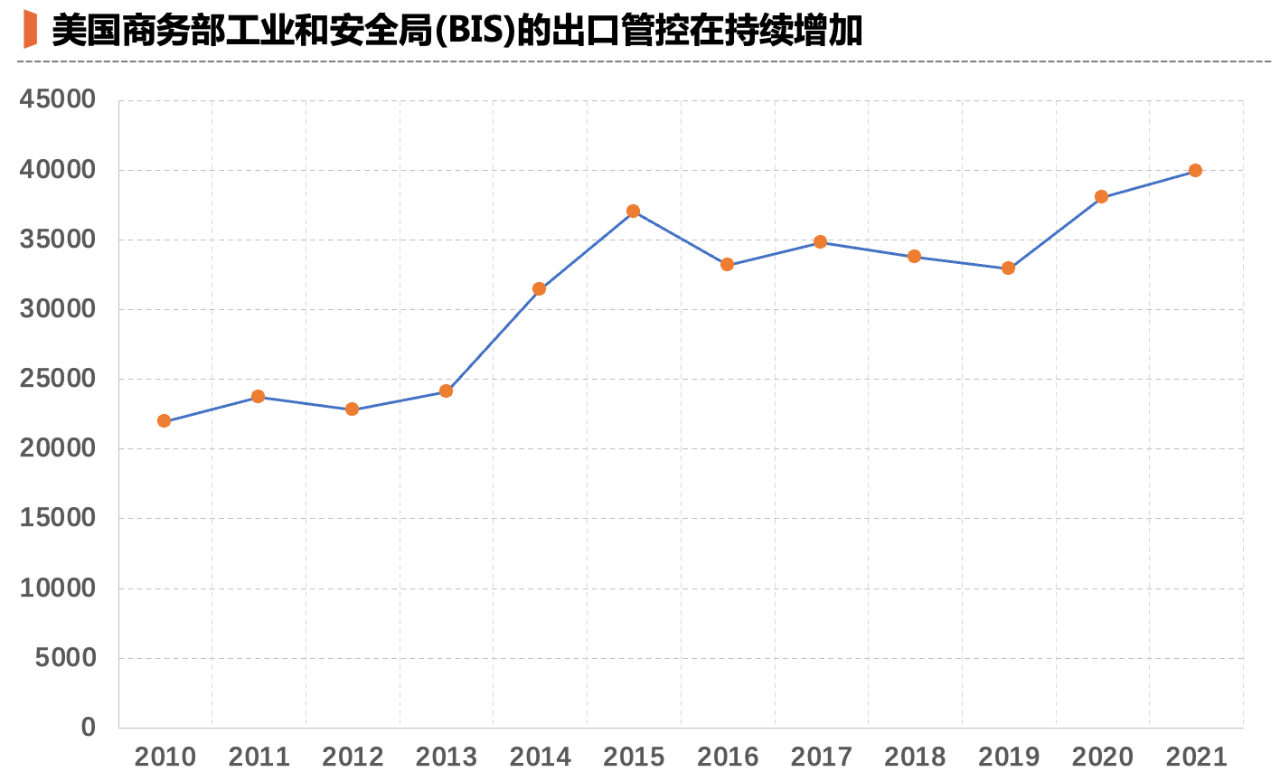

Eftir það jók stjórn Bidens skotmarkið úr „fyrirtækjum“ í „iðnað“ og fjöldi kínverskra fyrirtækja, háskóla og vísindastofnana var síðan settur á bannlistann. Þann 7. október 2022 gaf iðnaðar- og öryggismálaráðuneyti Bandaríkjanna (BIS) út nýjar reglugerðir um útflutningseftirlit sem setja nánast beint „þak“ á kínverska hálfleiðara:

Útflutningur á rökflögum undir 16nm eða 14nm, NAND-geymslum með 128 lögum eða meira, DRAM-samþættum hringrásum með 18nm eða minna o.s.frv. er takmarkaður, og framboð á tölvuflögum með reikniafl yfir 4800TOPS og samtengingarbandvídd yfir 600GB/s er einnig takmarkað, hvort sem um er að ræða framleiðslu eða bein sölu á vörum.

Með orðum hugveitu í Washington: Trump beinist að fyrirtækjum en Biden að atvinnugreinum.

Þegar maður les skáldsöguna Þriggja líkama vandamálið er auðvelt fyrir venjulega lesendur að skilja Yang mo Zhizis til að læsa Jarðartækni inni; En í raun og veru, þegar margir sem ekki starfa í greininni horfa á örgjörvabannið, hafa þeir oft skynjunina: svo lengi sem þú fylgir reglum Bandaríkjanna, verður þú ekki skotmark; Þegar þú ert skotmark þýðir það að þú gerðir eitthvað rangt.

Þessi skynjun er eðlileg, því margir halda enn áfram að vera í „samkeppnis“-hugsunarhætti. En í „stríði“ getur þessi skynjun verið blekking. Á undanförnum árum hafa margir stjórnendur í hálfleiðurum velt því fyrir sér að þegar sjálfstæð rannsóknar- og þróunarfyrirtæki byrjar að taka þátt í háþróuðum sviðum (jafnvel bara forrannsóknum), þá muni það rekast á ósýnilegan gasvegg.

Rannsóknir og þróun á háþróuðum örgjörvum byggjast á alþjóðlegri tækniframboðskeðju, svo sem til að framleiða 5nm SoC örgjörva þarf að kaupa kjarna frá Arm, kaupa hugbúnað frá Candence eða Synopsys, kaupa einkaleyfi frá Qualcomm og samhæfa framleiðslugetu við TSMC... Svo lengi sem þessum aðgerðum er lokið munu þær komast inn í sjónsvið BIS eftirlits bandaríska viðskiptaráðuneytisins.

Eitt dæmi er örgjörvafyrirtæki í eigu farsímaframleiðanda sem opnaði rannsóknar- og þróunardótturfyrirtæki á Taívan til að laða að innlent starfsfólk til að framleiða örgjörva fyrir neytendur, en lenti fljótlega í „rannsókn“ viðeigandi deilda á Taívan. Í örvæntingu var dótturfyrirtækið stofnað úr móðurfyrirtækinu sem sjálfstæður birgir utan fyrirtækisins, en það þurfti að fara varlega.

Að lokum neyddist dótturfélagið frá Taívan til að hætta rekstri eftir að „saksóknarar“ frá Taívan gerðu áhlaup á netþjóna fyrirtækisins og tóku þá af þeim (engin brot fundust). Fáeinum mánuðum síðar tók móðurfélagið einfaldlega frumkvæðið að því að leysa það upp – framkvæmdastjórnin komst að þeirri niðurstöðu að með breyttu banninu, svo framarlega sem um væri að ræða hágæða örgjörvaverkefni, væri hætta á „einu smelli núll“.

Vissulega, þegar óútreiknanlegt fyrirtæki mætir stærsta hluthafanum sem líkar vel við skurðinn sem Maoxiang-tæknin felur í sér, þá er útkoman í raun dæmd til ósigurs.

Þessi „einn smellur núll“ möguleiki er í raun sú að Bandaríkin hafa breytt „alþjóðlegri iðnaðarskiptingu byggða á fríverslun“ sem áður var stefnt að í vopn til að ráðast á óvininn. Bandarískir fræðimenn hafa fundið upp hugtakið vopnuð samvirkni til að sykurhúða þessa hegðun.

Eftir að hafa séð þetta skýrt er óþarfi að ræða margt af því sem áður var umdeilt. Til dæmis er tilgangslaust að gagnrýna Huawei fyrir að brjóta gegn banninu á Íran, því það hefur verið skýrt sagt að „Íran sé bara afsökun“; það er fáránlegt að kenna Kína um iðnaðarstefnu sína, þar sem Bandaríkin eyða 53 milljörðum dala í að niðurgreiða örgjörvaframleiðslu og stuðla að endurúthlutun.

Clausewitz sagði eitt sinn: „Stríð er framhald stjórnmála.“ Sama gildir um flísastríðin.

02

Bannið bítur til baka

Sumir munu spyrja: Bandaríkin svo „allt landið berst“, er engin leið til að takast á við það?

Ef þú ert að leita að þess konar töfrabrögðum til að brjóta óvininn, þá er það ekki svo. Tölvunarfræðin sjálf varð til í Bandaríkjunum, sérstaklega samþætta hringrásariðnaðurinn, hin hliðin notar stríðsaðferðir til að spila réttinn til að tala um iðnaðarkeðjuna, Kína getur aðeins tekið lengri tíma að sigra uppstreymis og niðurstreymis smám saman, sem er langt ferli.

Það er þó ekki rétt að segja að þessi „stríðsaðgerð“ hafi engar aukaverkanir og að hægt sé að nota hana í langan tíma. Stærsta aukaverkun bandarískrar blokkunar á öllum geirum er þessi: hún gefur Kína tækifæri til að reiða sig á markaðsaðferðir, frekar en eingöngu skipulagskraft, til að leysa vandamálið.

Þessi setning gæti virst erfið að skilja í fyrstu. Við getum fyrst skilið hver er kraftur hreinnar skipulagningar, til dæmis, í hálfleiðaraiðnaðinum er sérstakt verkefni til að styðja við stórar tæknirannsóknir, kallað „mjög stórfelld framleiðslutækni og heildarferli fyrir samþættar hringrásir“, iðnaðurinn er venjulega kallaður O2 sérstakir, hreinir fjármálasjóðir.

02 sérstakt hefur verið tekið upp af mörgum fyrirtækjum þegar höfundurinn var að fjárfesta í hálfleiðurum. Þegar rannsóknarfyrirtækið sá að mikið af „02 sérstakt“ var skilið eftir af frumgerðinni, eftir að hafa séð blandaða tilfinningu, hvernig á að segja það? Margir af búnaðinum sem er hlaðinn í vöruhúsið eru gráir hendur, líklega aðeins þegar leiðtogar skoðunarinnar verða færðir út til að pússa.

Að sjálfsögðu veitti sérverkefnið 02 fyrirtækjum verðmætt fjármagn á veturna á þeim tíma, en hins vegar er skilvirkni þessara fjármuna ekki mikil. Ef eingöngu er treyst á fjárhagslega niðurgreiðslur (jafnvel þótt niðurgreiðslurnar séu fyrirtækjum) óttast ég að það sé erfitt að búa til tækni og vörur sem hægt er að setja á markað. Allir sem hafa einhvern tíma gert rannsóknir vita þetta.

Fyrir örgjörvastríðin áttu Kína mörg fyrirtæki í Kína sem áttu í erfiðleikum með að framleiða búnað, efni og lítil örgjörva og áttu í erfiðleikum með að keppa við erlenda keppinauta sína. Fyrirtæki eins og SMIC, JCET og jafnvel Huawei gáfu þeim yfirleitt ekki mikinn gaum og það er auðvelt að skilja hvers vegna: þau notuðu ekki innlendar vörur þegar þau gátu keypt þroskaðri og hagkvæmari erlendar vörur.

En hindrun Bandaríkjanna á kínverska örgjörvaiðnaðinn hefur fært þessum fyrirtækjum einstakt tækifæri.

Í tilviki lokunar voru innlendir framleiðendur, sem verksmiðjur eða lokað prófunarverksmiðjur höfðu áður hunsað, hraðaðir á hillur og mikið magn af búnaði og efni var sent í framleiðslulínuna til staðfestingar. Og langur þurrkur og rigning í litlum innlendum verksmiðjum gaf skyndilega von, enginn þorði að sóa þessu dýrmæta tækifæri, svo þeir unnu líka óþreytandi að því að bæta vörur sínar.

Þó að þetta sé innri hringrás markaðsvæðingar, þvinguð út úr markaðsvæðingunni, þá er skilvirkni hennar einnig skilvirkari en hrein skipulagsþróttur: einn aðili járnhjartað kemur í staðinn fyrir innlenda aðila, annar aðili grípur örvæntingarfullur í stráin, og í vísinda- og tækniráðinu, sem er ríkt af áhrifum innblásinna af hálfleiðurum uppstreymis, eru mörg fyrirtæki í næstum öllum lóðréttum geirum.

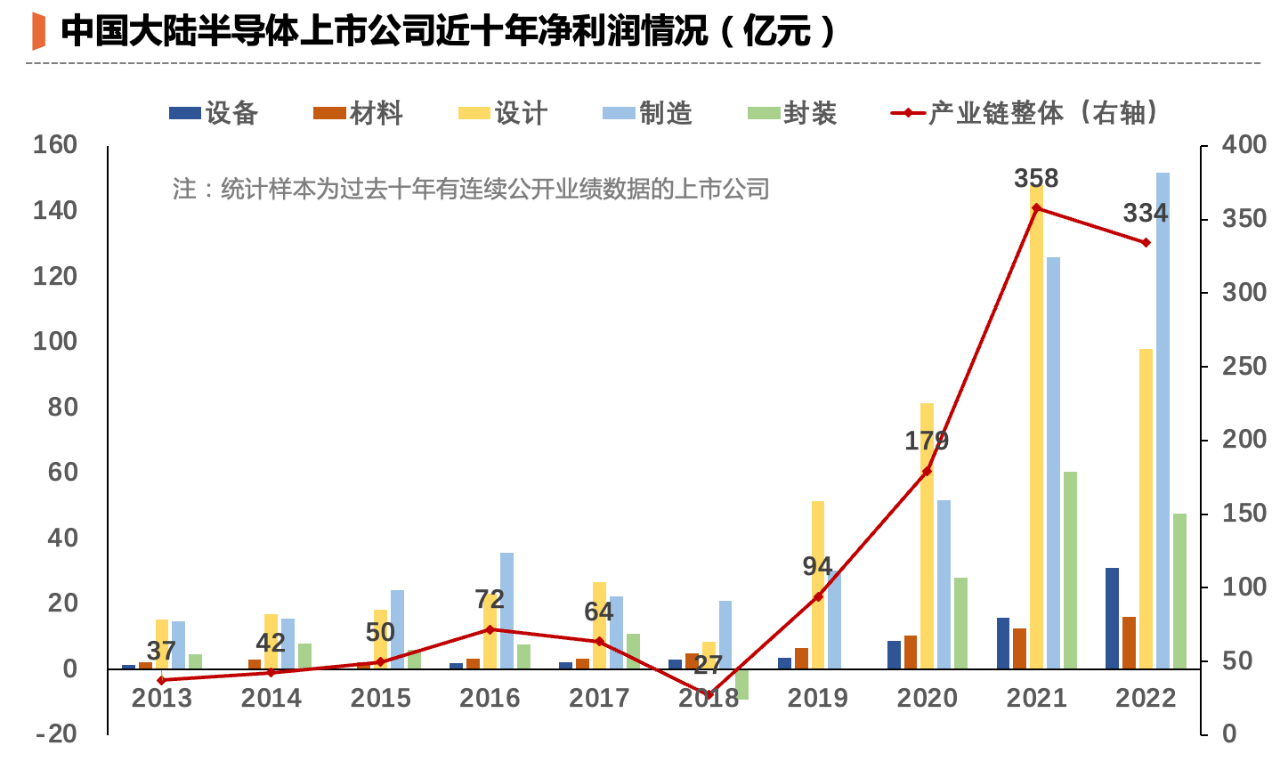

Við höfum reiknað út hagnaðarþróun skráðra kínverskra hálfleiðarafyrirtækja síðustu tíu árin (aðeins fyrirtæki með tíu ára samfellda afkomu eru valin) og við munum sjá greinilega vaxtarþróun: Fyrir 10 árum var heildarhagnaður þessara innlendu fyrirtækja aðeins meira en 3 milljarðar og árið 2022 fór heildarhagnaður þeirra yfir 33,4 milljarða, næstum 10 sinnum meiri en fyrir 10 árum.

Birtingartími: 30. október 2023